Identifikation der Nutzer Unternehmensregisterverordnung – URV

Hier finden Sie alles zur Digitaltauglichkeit dieser Regelung.

Formulierungen aus der Regelung

§ 3a URV

Identifikation der Nutzer

(1) Für eine Registrierung nach § 3 Absatz 2 hat eine elektronische Identifikation des Nutzers zu erfolgen. Nutzer ist diejenige natürliche Person, die eine Datenübermittlung nach § 11 Absatz 2 für Veröffentlichungs- und Offenlegungspflichtige tatsächlich vornehmen soll. Die elektronische Identifikation erfolgt anhand

- eines elektronischen Identitätsnachweises nach § 18 des Personalausweisgesetzes, nach § 12 des eID-Karte- Gesetzes oder nach § 78 Absatz 5 des Aufenthaltsgesetzes,

- eines elektronischen Identifizierungsmittels, das von einem anderen Mitgliedstaat der Europäischen Union ausgestellt wurde und das

- für die Zwecke der grenzüberschreitenden Authentifizierung nach Artikel 6 der Verordnung (EU) Nr. 910/2014 des Europäischen Parlaments und des Rates vom 23. Juli 2014 über elektronische Identifizierung und Vertrauensdienste für elektronische Transaktionen im Binnenmarkt und zur Aufhebung der Richtlinie 1999/93/EG (ABl. L 257 vom 28.8.2014, S. 73; L 23 vom 29.1.2015, S. 19; L 155 vom 14.6.2016, S. 44), die durch die Richtlinie (EU) 2022/2555 (ABl. L 333 vom 27.12.2022, S. 80) geändert worden ist, anerkannt wird und

- dem Sicherheitsniveau „hoch“ im Sinne des Artikels 8 Absatz 2 Buchstabe c der Verordnung (EU) Nr. 910/2014 entspricht, oder

- einer von der registerführenden Stelle zur Verfügung gestellten Identifizierungsmethode im Sinne des Artikels 24 Absatz 1 Unterabsatz 2 Buchstabe d Satz 1 der Verordnung (EU) Nr. 910/2014.

Prinzip: Digitale Angebote für alle nutzbar gestalten

Führt zu ausschließlich digitaler Kommunikation, eine für die Nutzergruppe geeignete Form.

(2) Bei erfolgreicher Identifikation werden der Prozessnachweis, der Familienname und die Vornamen des Nutzers im Nutzerkonto gespeichert. Die folgenden Identifizierungsdaten werden im Unternehmensregister gespeichert und sind acht Jahre nach der letzten Datenübermittlung zu löschen:

- Titel,

- Tag der Geburt,

- Anschrift,

- Dokumentenart des Ausweisdokuments,

- Zeitstempel.

Sofern keine Datenübermittlung erfolgt ist, sind die in Satz 2 genannten Daten acht Jahre nach Abschluss des Identifikationsvorganges zu löschen. Weitere im Rahmen der Identifizierung erhobene Daten sind drei Monate nach Abschluss des Identifikationsvorganges zu löschen. Bei erfolgloser Identifikation werden der Prozessnachweis, der Familienname und die Vornamen des Nutzers zusammen mit den Daten nach Satz 3 gelöscht.

Prinzip: Datenschutz und Informationssicherheit schaffen Vertrauen

Spezifiziert einen vergleichsweise geringen Umfang an Daten und verknüpft diese bereits mit einer Löschfrist.

(3)

(3) Hat die registerführende Stelle im Rahmen der Registrierung oder der Datenübermittlung nach § 11 Absatz 2 Satz 1 ernstliche Zweifel an der Rechtsfähigkeit oder Geschäftsfähigkeit eines Nutzers oder an seiner Berechtigung zur Datenübermittlung, so kann die registerführende Stelle von ihm oder dem für ihn handelnden Berechtigten die Übermittlung geeigneter Nachweise oder eine erneute Identifikation verlangen.

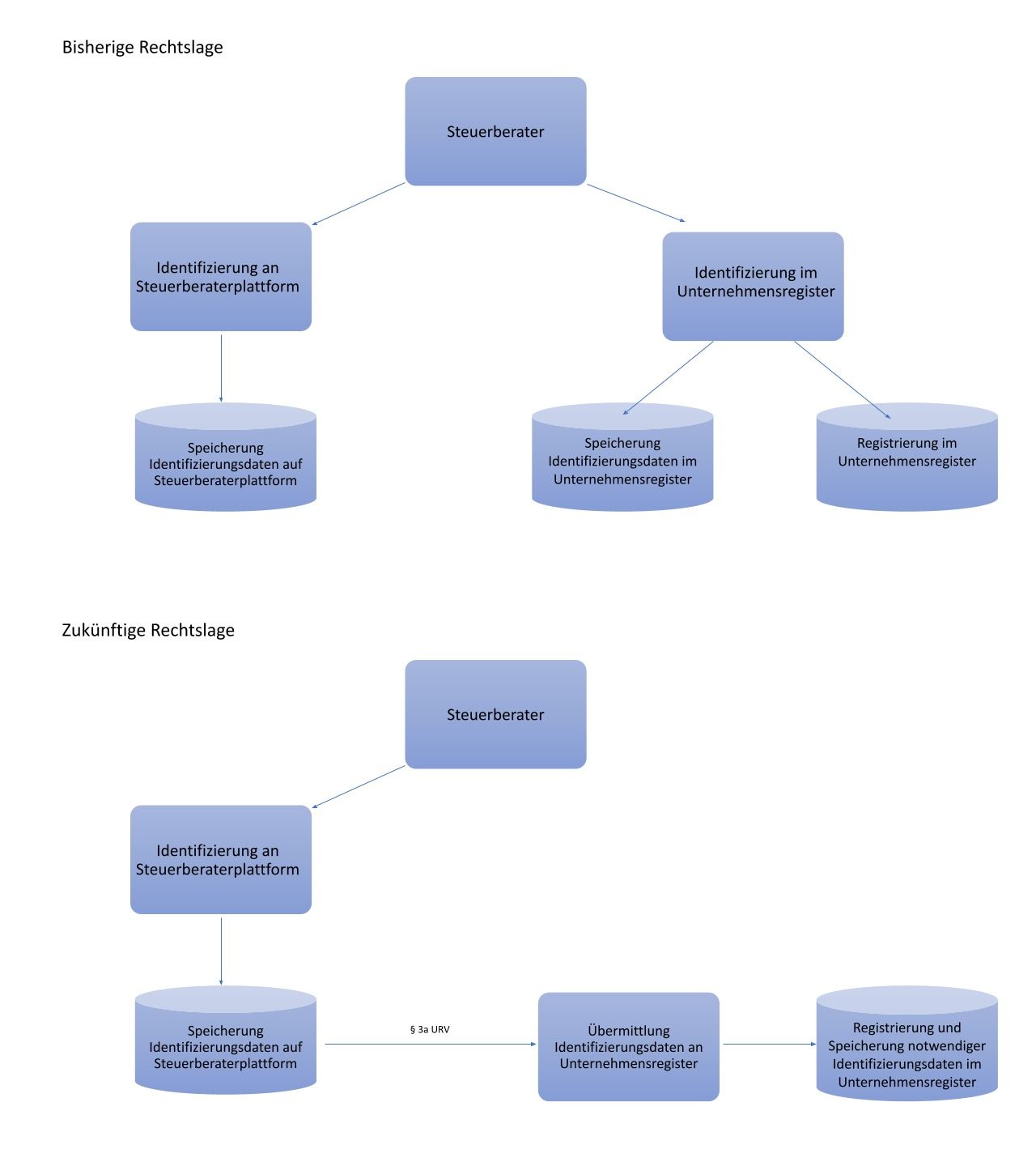

(4) Die registerführende Stelle ist befugt, nach ihren technischen Vorgaben eine Schnittstelle zur Steuerberaterplattform nach § 86c des Steuerberatungsgesetzes einzurichten. Ist eine solche Schnittstelle eingerichtet, so müssen sich Nutzer, die bereits über die Steuerberaterplattform identifiziert sind, für die Registrierung nach § 3 nicht nach Absatz 1 identifizieren. In diesen Fällen kann die registerführende Stelle vom Betreiber der Steuerberaterplattform verlangen, ihr die dort erhobenen Identifizierungsdaten über die Schnittstelle zu übermitteln. Die registerführende Stelle ist befugt, die übermittelten Identifizierungsdaten und die Daten der SAFE-Visitenkarte zu verarbeiten. Absatz 2 Satz 1 bis 3 gilt entsprechend. Die registerführende Stelle ist berechtigt, sich auf die Richtigkeit und Vollständigkeit der ihr übermittelten Daten zu verlassen, es sei denn, an deren Richtigkeit oder Vollständigkeit bestehen ernstliche Zweifel; in diesem Fall ist sie verpflichtet, vom Betreiber der Steuerberaterplattform die erforderlichen Nachweise über eine erfolgte Identifizierung zu verlangen.

Prinzip: Datenwiederverwendung benötigt einheitliches Recht

Reduziert den Aufwand für die Nutzergruppe, indem bereits erhobene Daten der Steuerberaterplattform wiederverwendet werden.

Visualisierungen

Diese Visualisierungen haben dem Referat geholfen Digitaltauglichkeit zu erstellen und den Sachverhalt zu kommunizieren.

Vorher-Nachher-Vergleich Identifikation der Nutzer nach §3a URV

- Macht Auswirkungen der Änderungen – den Wegfall von Extraschritt bei Nutzergruppe – durch einen Vorher-Nachher-Vergleich nachvollziehbar.

- Abstrahiert die inhaltliche Komplexität zu einer schematischen Darstellung und ist damit verständlich für Fachleute und Laien.

- Fördert eine schnelle Orientierung durch Verknüpfung des Paragraphen mit der Visualisierung.

Haben Sie Fragen oder Anmerkungen?

Dieser Dienst ist im Aufbau. Wenn Ihnen etwas fehlt oder etwas nicht funktioniert, kontaktieren Sie uns über digitalcheck@digitalservice.bund.de. Ihr Feedback trägt dazu bei, Informationen und Gestaltung der Webseite für alle Nutzenden zu verbessern.

Sie haben Gesprächsbedarf zu Ihrem Vorhaben?

Bei inhaltlichen Anliegen zu Ihrem Regelungsvorhaben helfen wir Ihnen gerne weiter. Schreiben Sie uns über digitalcheck@digitalservice.bund.de oder rufen Sie uns an unter 0151/40 76 78 39.